在淘金熱裡,真正賺錢的是賣鏟子的人。 歷史上每一次技術突破,都有大量資本衝進去蓋基礎建設,最後報酬都很低,真正受益的是搭便車的公司。

第一個例子是英國鐵路。1843 到 1845 年的鐵路狂熱,資本支出一度到英國 GDP 的 10%,比今天 AI 佔 GDP 的比重還高。錢多到倫敦到彼得堡、里茲到曼徹斯特都同時蓋了三條平行的路線,鐵路指數後來跌掉大約六成。但鐵路對經濟本身是好的,泡沫破掉、1850 年才進場的人也賺得到錢。賠光的是在狂熱裡出錢蓋鐵路的那批人。

第二個是汽車和飛機。美國曾經有大約 2000 家車廠,最後的贏家通用汽車被迫增資兩次,本質上是一堆快倒的車廠併起來的,福特也是第三次創業才成功。飛機也一樣,光是奧馬哈就開了三家飛機公司。技術改變了世界,出錢的人大多血本無歸。

第三個是 1990 年代末的網路泡沫。電信公司砸大錢鋪光纖,但他們不是贏家。泡沫破掉,NASDAQ 跌了將近八成,連最後的贏家亞馬遜都一度跌超過九成。

突破性技術兌現了承諾,鐵路、飛機、網路都改變了世界,但出錢蓋的人往往一無所有,價值流向的是後來便宜接手的使用者。

花了大錢,不代表產能在增加

AI 資料中心也可能走上同樣的路。Research Affiliates 的 Chris Brightman 發了一篇報告,他認為投資人看到資本支出很高就很興奮,但沒有區分維持性資本支出和擴張性資本支出,資料中心廠商投入巨額資本支出,這可以維持企業的競爭優勢,但無法為投資人創造價值。

當我們看到 6,500 億美元的資本支出,要分辨哪些是「擴張性支出」,哪些是「維持性支出」。擴張性支出是成長潛力,但維持性支出只是維持競爭位置,花再多,賺到的錢也不會因此更多。

H100 換成 B200,算力確實提高了。但整個行業同時都在升級,算力供給全面增加,租金跟著跌,賺得錢不會變多。從這筆支出受益的,是賣晶片的 Nvidia 和台積電,不是買晶片的資料中心業者。

怎麼區分這些資本支出是維持還是擴張?看折舊。

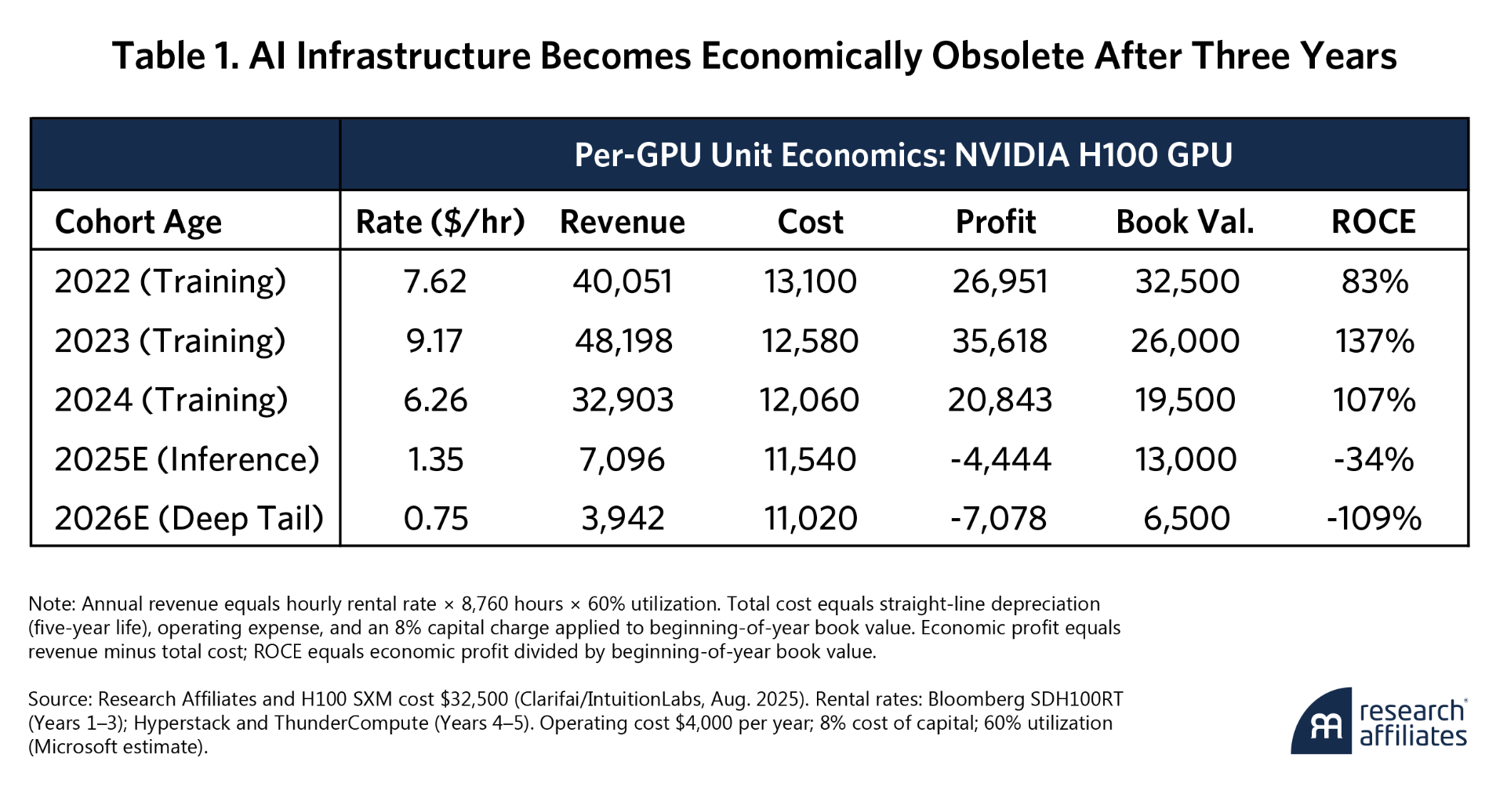

他從 H100 的租賃市場資料來判斷,AI 晶片實際經濟壽命大概有幾年。Nvidia 迭代 AI 晶片速度很快,每一代算力都超越前一代。舊晶片會提前失去競爭力,在電力受限的環境裡,佔著插座反而是負擔。

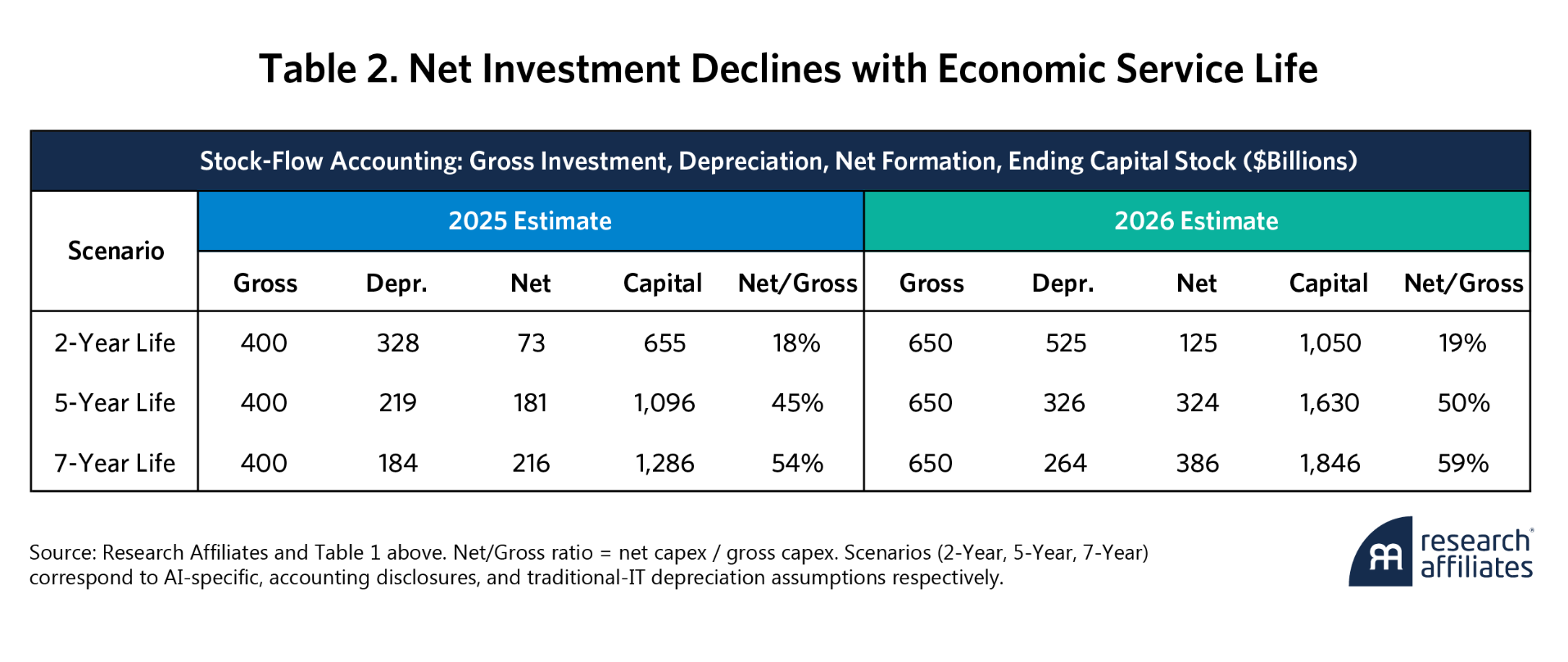

H100 租金從 2024 年每小時 8 美元跌到今年初的 1 美元以下。在這個租金,一張 GPU 一年的收入已不夠抵銷折舊和營運成本。H100 2022 到 2023 年開始大量部署,到 2025 年剛好三年,這三年租金高、報酬高,之後就開始虧損。財報折舊用 5 到 6 年,但真正有經濟回報的時間大概只有前三年。這樣算下來,6,500 億的資本支出裡,光是維持現有產能每年就要替換三分之一的設備,實際淨資本形成大約只有 2,150 億,不到三分之一。

6,500 億裡有將近三分之二只是既有產能,真正在擴張的產能其實很有限。這表示未來的營收成長,沒有大家想的樂觀。

租金價格的矛盾

有趣的是,SemiAnalysis 在這個月也寫了一篇報告,但它的數據與 Research Affiliates 完全相反。

SemiAnalysis 說 H100 一年期合約租金從 2025 年 10 月的低點 1.70 美元,回升到 2026 年 3 月的 2.35 美元,漲幅 40%。目前所有型號的 GPU 產能全都滿租,部分 H100 合約甚至以原租金續約到 2028 年。GB300 的新產能,2026 年 8 到 9 月啟用的部分也被預訂一空。

Research Affiliates 說 H100 到第三年就在經濟上報廢,但現在有人願意以原租金把合約續到 2028 年,顯然舊晶片顯然還有人要,壽命比三年長。

這邊原因有幾個

- 開源 AI 模型大規模採用帶來第一波推論需求

- DRAM 和 NAND 暴漲讓 AI 伺服器重新定價,部分業者延後部署,供給反而更緊

- Agent 工作流程出現,帶動推論 token 消耗指數成長

要理解為什麼兩篇文章的數字差這麼多,需要先知道 GPU 租賃市場有三種。

- 短期(on-demand / spot / 三個月以下):定價固定,重點是利用率。價格只有在利用率碰到極端時才調整,通常長時間不動。Research Affiliates 引用的租金報價是這個。

- 中期(三個月到三年):主要租賃的方式,一年期合約最能反映邊際需求的變化。SemiAnalysis 看的是這個。

- 長期(四到五年):AI lab 為主,跟前兩個市場邏輯不同。

兩個數字在講不同市場。至於這波中期合約租金的漲勢是不是短暫現象,老實說不確定。DRAM 和 NAND 漲價造成的供給扣留可能是部分原因,GB300 大量上線之後會不會有變化也還不知道。

兩種情境,同一個結論

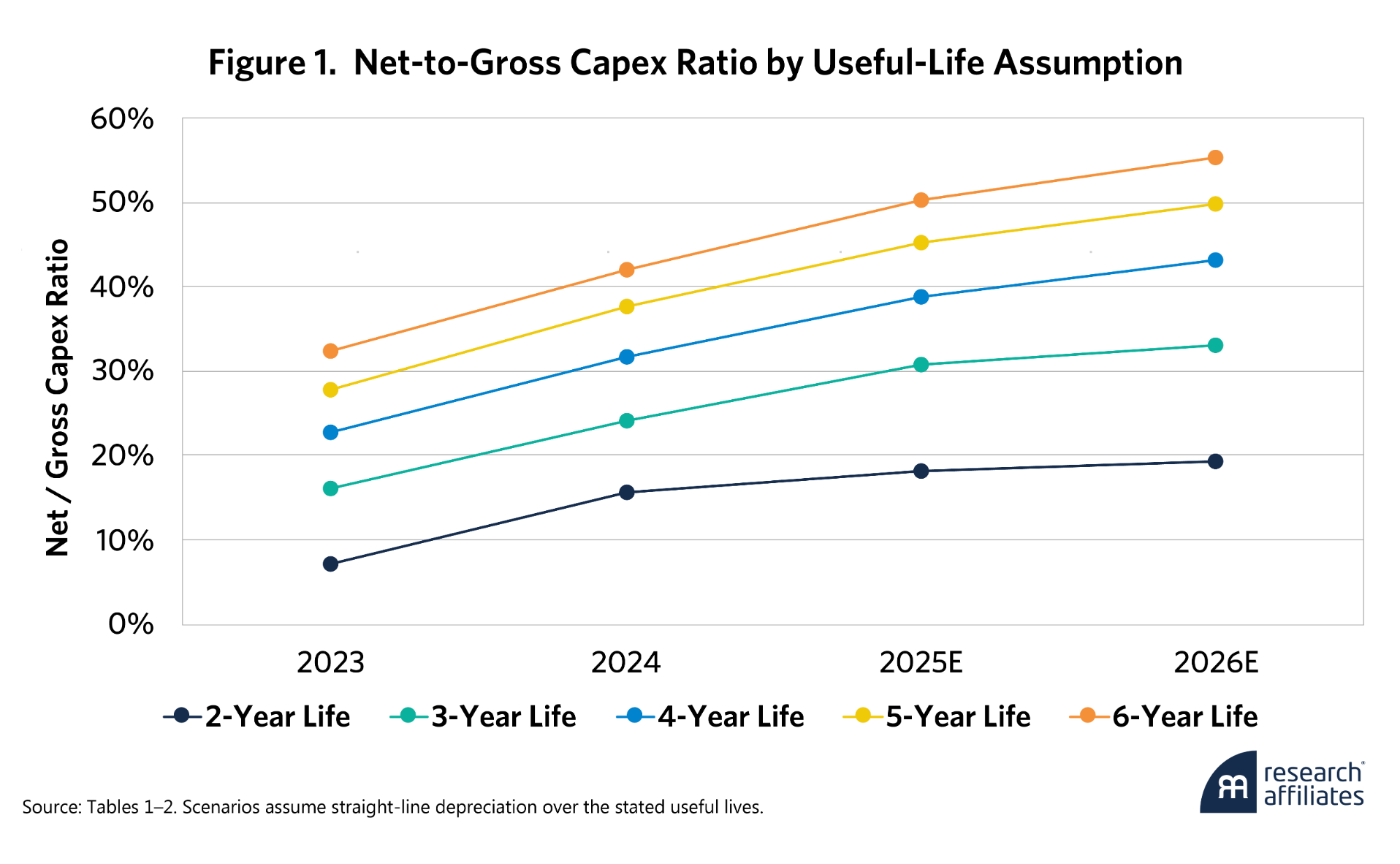

兩個人的差異在硬體壽命。但其實對結論沒什麼差。

Research Affiliates 也算了折舊五年和七年的情境,淨資本形成分別約為 50% 和 59%。仍然有大量資本支出是維持性的。

從投資的角度看,這兩種情境最後指向同一個方向,就是買爆 AI 硬體供應鏈。

- 如果租金持續上升,代表供不應求,算力業者必須不斷買進新設備,AI 硬體供應鏈直接受益。

- 如果租金三年就會低於營運成本,代表硬體經濟壽命很短,業者每年都需要替換大量設備做維持性支出,對供應鏈而言同樣是長期穩定的需求。採購週期縮短、替換需求持續存在。

來源: AI as Infrastructure、When Will AI Be Both Powerful and Profitable、The Great GPU Shortage - SemiAnalysis、He Wrote the Book on Bubbles