四大 CSP 自由現金流少了 90%

去年九月寫了 AI 是泡沫嗎?從資本支出數據看,四月寫了 蓋資料中心的不賺錢,賣鏟子的才是贏家?。這週讀了一輪新文章,數字又更誇張了。

華爾街預測,亞馬遜、Alphabet、微軟、Meta 四家的合計自由現金流,到今年第三季預計只剩大約 40 億美金,疫情後這個數字的每季平均是 450 億。

全年預測也是 2014 年以來最低,但那時候它們的營收只有現在的 1/7。這些科技巨頭,逐漸從過去輕資產的商業模式,變成中資產的基礎建設提供者。

錢花在哪?不只是 AI 伺服器

最近看到 Om Malik 的一篇文章我覺得蠻有趣的,他整理了四大雲端巨頭(hyperscaler)的錢到底花去哪裡。除了 AI 伺服器,這些公司還在蓋一整套自己的網路基礎建設。AI 帶動的通訊需求,不只是晶片與晶片、機櫃與機櫃,連跨洋的海底光纖電纜,現在也是需求爆發。

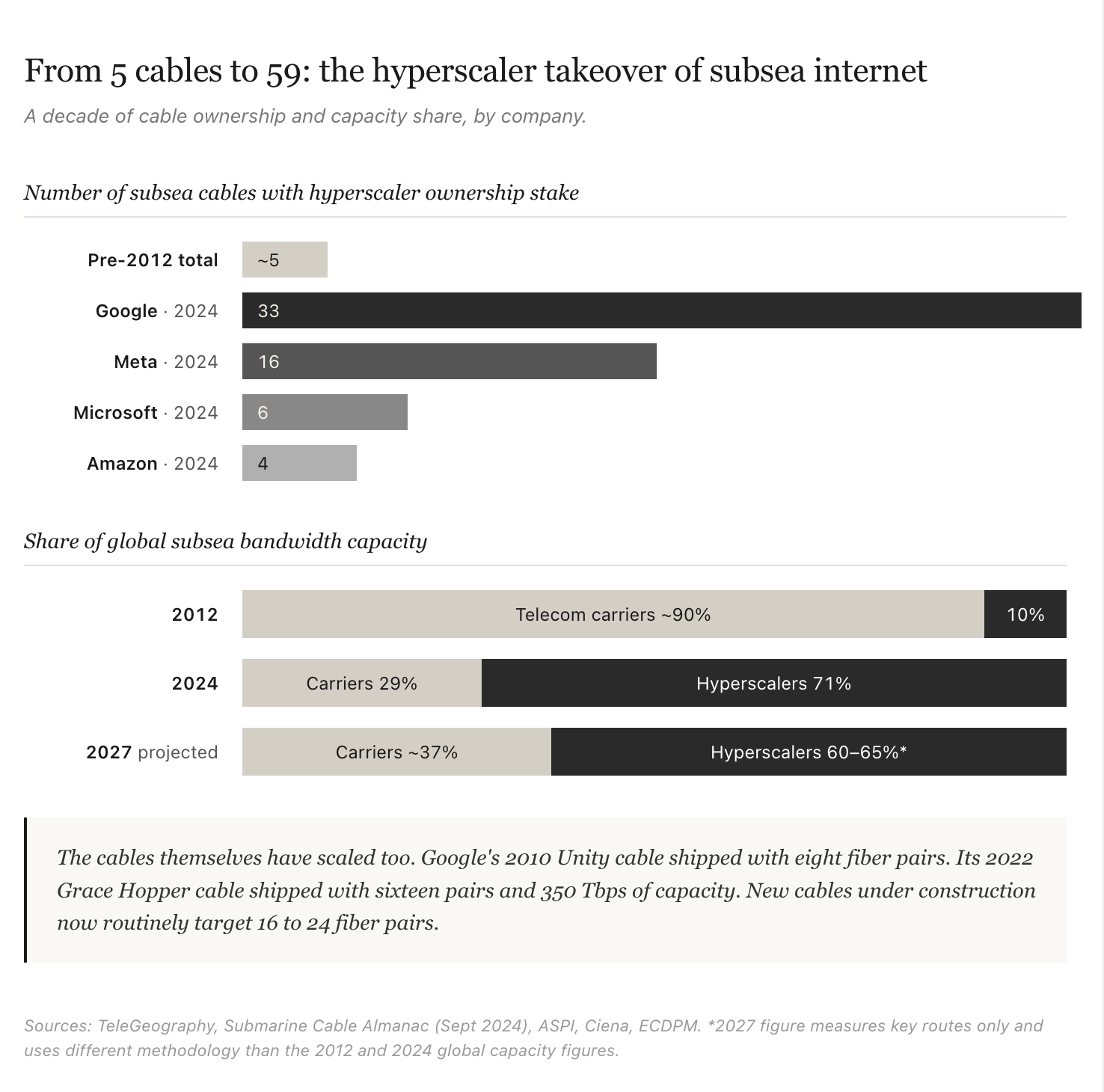

2012 年,傳統電信商控制約 80% 的海底電纜容量,四大 CSP 不到 10%。到了 2024 年,四大 CSP 合計控制約 71% 的全球海底光纖容量,約 80% 的跨太平洋頻寬、90% 的跨大西洋容量。

從海底電纜的持有數量來看也是。Google 一家就在 33 條海底電纜裡有股權,其中 17 條完全持有。Meta 有 16 條、微軟 6 條、亞馬遜 4 條。這些公司現在是先為自己建電纜、保留容量,多餘的才賣到批發市場。

2022-2024 年不到 50 億美金投入在新電纜的建置,TeleGeography 預測,2025-2027 年預計超過 140 億美金。到 2027 年,這些雲端巨頭預計會掌控主要航線上 60% 到 65% 的跨洋頻寬,2020 年時只有 30%。

光纖也是一樣。Zayo 2024 年的頻寬銷售量比 2020 年成長 330%,十個最大的買家佔了 62%,幾乎都是雲端巨頭。Zayo 2024 年簽了超過 10 億美元的 AI 相關長途光纖合約,原本計畫到 2030 年建 5,000 英里新路線,不到 18 個月就增加到 15,000 英里。Lumen 也簽了大約 130 億的雲端巨頭連線合約。光纖變成需要提前好幾年鎖定的東西。

我覺得蠻有趣的,未來的通訊網路不再是掌握在傳統電信商手裡,而是在這些雲端巨頭手上。

花一樣多的錢,結果完全不同

基礎建設四家都在蓋,但 AI 對它們產品的影響完全不同。

Meta 就是一個例子。VR 轉型失敗之後,Zuckerberg 把賭注轉到 AI。但 AI 目前對 Meta 產品最直接的影響,是讓 Facebook 的動態消息充滿 AI 生成的低品質內容。最新財報使用者數量首次下滑。Julia Angwin 在一篇評論裡把這個階段叫做 Meta 的「殭屍時代」,類比 AOL 和 Yahoo。投了很多錢在 AI,但沒有拿到技術領先,也沒有改善產品體驗。

Ben Thompson 最近寫了一篇分析亞馬遜在 AI 時代的定位,他的觀察是:一家公司越接近實體世界,受 AI 的衝擊越小。

亞馬遜習慣先投巨額資本建基礎建設,自己先用,規模化之後再賣給別人。AWS 是這樣,物流是這樣,AI 晶片也是這樣。2015 年買了 Annapurna Labs 做自研晶片,2019 年推出第一顆 AI 晶片,當時很爛。但七年後 Trainium 3 開始有競爭力了,而且已經用在 Bedrock 平台裡,客戶根本不知道底層跑的是什麼晶片。跟當年 Graviton 的劇本一樣。

亞馬遜在 AI 的位置還跟產業從訓練轉向推論有關。訓練需要數千顆 GPU 緊密連網,是 AWS 的弱項,它的自家 Nitro 網路不如 Nvidia 的 NVLink。但推論不一樣:模型參數可以裝在單台伺服器裡,像 ChatGPT 和 Claude 這類服務的 agent 工作流高度依賴 CPU,拆分 CPU 和 GPU 資源再動態分配,正好是 Nitro 架構擅長的事。訓練時代 AWS 被 SemiAnalysis 寫文章說要輸,推論時代反而對它有利。

微軟的核心業務是軟體,AI 會影響到它現在的產品,所以得優先把算力拿去自己用。今年 Azure 成長不如預期,就是因為把更多算力投入了內部 AI。Google 面對搜尋被 ChatGPT 挑戰也有類似壓力。亞馬遜的核心業務是賣東西和蓋資料中心,都是實體世界的事,AI 不會取代這些,所以它有餘裕把大部分算力分配給客戶。

Thompson 的分類是:蘋果和亞馬遜扎根實體世界,不需要自己有頂尖模型,有存取權就好。微軟押注的是對企業的通路控制。Google 和 Meta 則必須持續用 AI 贏得使用者注意力,因為使用者隨時可以離開,Facebook 不好用人就去滑 TikTok,Google 搜尋不好用人就去問 ChatGPT。Meta 必須靠 AI 把產品做得更好,但目前反而做得更差。亞馬遜不一樣,你家門口的包裹不會因為 AI 自己換一家物流公司送。核心業務離實體世界越近,AI 帶來的壓力越小,反而越有餘裕把 AI 當工具賣給別人。