如果你認為 AI 是泡沫,放空它不是好做法。比較好的做法,是買被這個泡沫錯殺的公司。

我之前在 蓋資料中心的不賺錢,賣鏟子的才是贏家?、AI 是泡沫嗎?從資本支出數據看 寫過資本循環。當新技術吸引大量資金,出錢蓋的人最後往往賠錢,價值流向後來便宜接手的使用者。但如果今天我們認為這個泡沫快破了,可以怎麼做?Edward Chancellor 最近在一個訪談聊「反泡沫」的做法,我覺得蠻有趣。

他說放空泡沫這件事,就算你看對了方向也會賠錢。時機很難抓,回檔太大撐不住。真正能賺的,是泡沫的「排擠效應」。資金被熱門題材吸走,我們要找那些被冷落、被當成「輸家」打折的公司,他把這叫反泡沫(anti-bubble)。

兩個歷史上的反泡沫

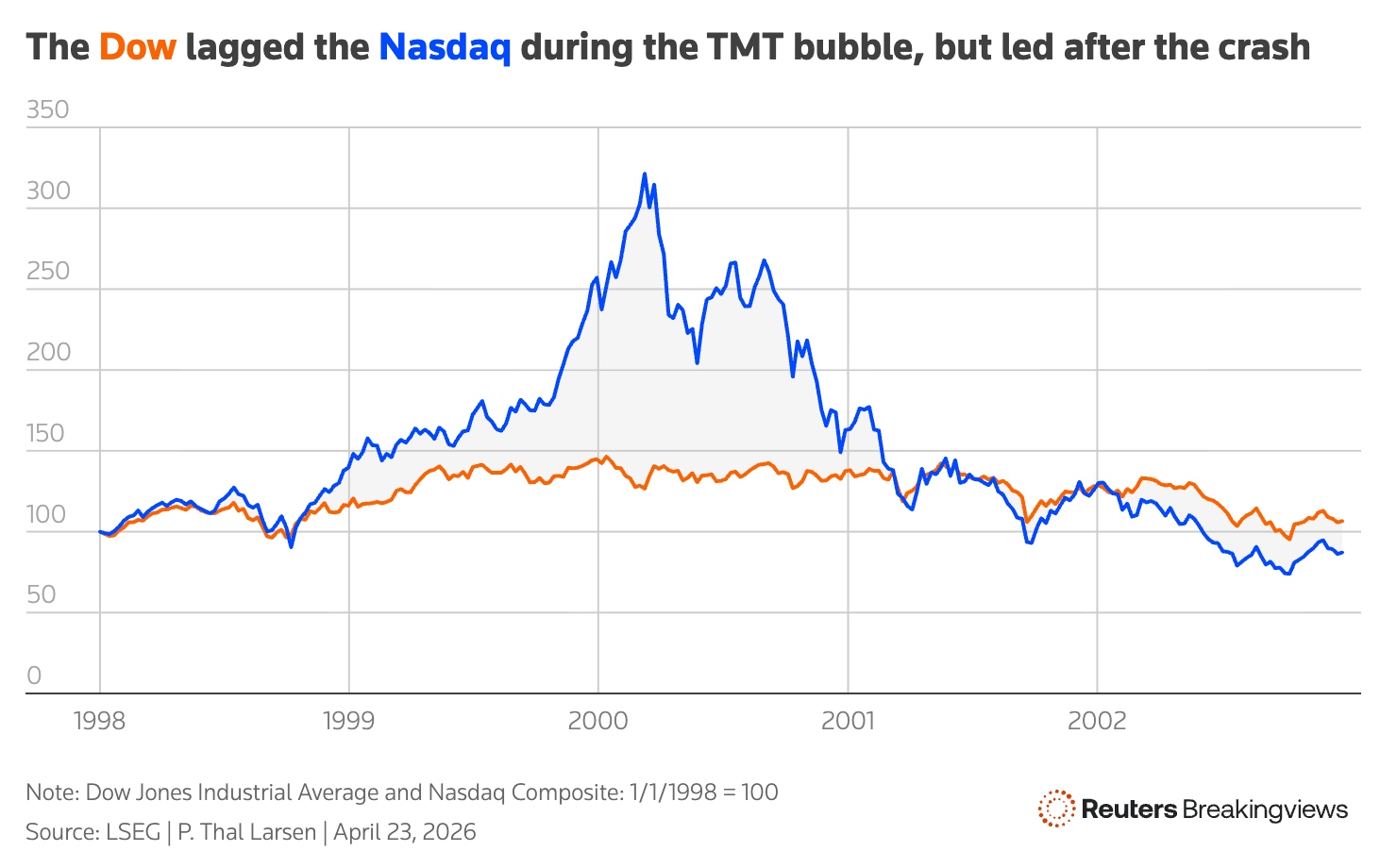

2000 年網路泡沫是一個例子。當 Nasdaq 從高點跌八成的時候,傳產類股、價值股、小型股、新興市場的股價都被殺到很低。你不需要放空那些本夢比幾十倍的網路股,光是買這些被嫌棄的股票,報酬就可以很好。

藍線是 Nasdaq(科技、新經濟),橘線是道瓊(傳產)。泡沫期間 Nasdaq 一路衝高、道瓊遠遠落後。但崩盤之後,被冷落的道瓊反而領先。這就是傳產當年的反泡沫。

2020 到 2021 年的能源轉型熱潮是另一個例子。那時候市場瘋電動車、光達和各種 SPAC,傳統能源股從佔 S&P 500 的 8-10% 被打到只剩 2%。光特斯拉一間公司的市值,就超過整個北美上市能源業的總和。你不用放空電動車,買被錯殺的傳統能源就好。例如做內燃機渦輪的 Garrett Motion,40% 市佔、當時本益比只有 7 倍,後來漲了 150%;做觸媒轉換器用的鉑族金屬礦商 Valterra Platinum 漲了 130%。

今天的反泡沫,是被 AI 敘事錯殺的公司

過去幾年市場這麼好,尤其台股、韓股漲這麼多,就是 AI 好棒棒,供應鏈每個環節都供不應求,訂單排到後年,我想漲價就漲價。

當估值超過當前基本面可以支撐的程度,現在的股價就是靠這個敘事在撐。一旦敘事開始動搖,就大家一起跌。最近市場開始擔心的就是企業覺得 ROI 太低決定減少投資,這大概在五月 Uber 出來說 AI 投入與產出不成正比時,市場就很多人在講了。

台股有非常多公司屬於 AI 供應鏈(台積電、伺服器代工、光通訊、散熱、CoWoS/ABF…等)。投資人以為自己站在「安全的賣鏟子那側」,但其實跌的時候鏟子也會大跌。Cisco 當年是網路時代的鏟子王,賣網通設備,2000 年崩盤後一樣跌了八九成,過了二十幾年才回到當年高點。

如果這個降低投資的狀況擴散到更多企業,甚至 CSP 也有默契一同把腳步慢下來(供應鏈一直漲價可能是個好動機),那對現在的股價來說就蠻嚴重了。

受害於 AI 的產業主要有三種:

- 第一種是軟體和 SaaS,覺得會直接被 AI 本身取代,或是很容易用 AI 自己寫一個出來。

- 第二種是各種中間商,覺得會被 AI agent 取代,包括線上旅遊、車輛拍賣、金融數據商等等。

- 第三種比較間接,是沒有受惠 AI 的股票,因為市場資金被抽走而遭冷落。

但這些公司的護城河可能沒有市場想的那麼容易被 AI 破壞。多數金融資訊和分析公司握有專有數據、又在高度監管的產業裡。線上旅遊、賣車、房產這類平台則有很強的網路效應,Google 想取代它們好幾年了都沒成功。Prevatt Capital 的 CIO Jonathan Tepper 說他的基金正在買這些「AI 輸家」,像倫敦證交所集團(LSEG)、做生技業軟體的 Veeva、旅遊訂房網站龍頭 Booking。

有被錯殺的公司,不代表所有跌的公司都是被錯殺。

有些公司是真的會被 AI 取代。像幫學生寫作業的教育科技公司,AI 真的可以取代,股價跌 95% 很合理。

也有些公司只是回到它該有的價格。SaaS 在三四年前本來就是一個估值很高的板塊,現在的下跌有一部分只是把當年偏高的估值修正回來。而且很多 SaaS 公司把大部分獲利用股票發給員工,把股票薪酬算進去之後,帳面便宜的其實不便宜。

分辨哪些是「被錯殺」,哪些是「真的被影響」或「只是回到合理價」是投資人在這邊主要需要做的功課。市場說一堆公司會被 AI 幹掉,下殺股價,但市場每次做這種判斷,猜錯的機率都很高。

為什麼市場挑不出輸家

回到 蓋資料中心的不賺錢,賣鏟子的才是贏家? 那篇的重點。市場願意替新技術出大錢,卻很不會挑出最後的贏家,網路泡沫最後的贏家亞馬遜一度跌超過九成。反過來也是,市場也挑不出真正的輸家,常常誤殺沒事的公司。

網路泡沫時期喊的口號是「內容為王」,結果受害最多的是內容業,報紙的廣告收入流向 Google 和 Facebook。但市場反應非常慢,紐約時報股價在 2002 年還創了歷史新高,之後才跌 85%。誰是贏家、誰是輸家,市場常常判斷錯誤。

這就是反泡沫比放空好的地方。放空泡沫,你要賭對什麼時候破,賭錯就被軋到死。買被錯殺的公司,你只要有耐心,下檔風險本來就有限。在泡沫裡挑贏家是傻瓜遊戲,買被錯殺的公司容易很多。

我自己的投資方法本來就不是追熱門股,對我來說,避開熱門股是比較有效率的選擇。反泡沫是它的極端版,不只避開熱門,而是主動去買被熱門排擠的。

在過去幾年,我們會發現敘事對政治和投資市場的影響越來越大。「這家公司會被 AI 顛覆」本身也是一個敘事,而敘事定價很容易過頭。

Marc Faber 在網路泡沫時說:「一個市場、或某一支個股的狂熱越極端,被冷落的其他資產類別越可能有巨大的上漲潛力。這是投資的鐵律之一,對有耐心的長期投資人永遠適用。」

查理孟格說:「你不是在買股票的時候賺錢,也不是在賣股票的時候賺錢,而是在等待的時候賺錢。」

來源: He Wrote the Book on Bubbles、Markets have poor scorecard for spotting AI losers